|

| चित्र यहां से |

लगभग एक बरस से सारी दुनिया मंदी की चपेट में है। हम भी उसके चंगुल में हैं। इस बीच मंदी को समझने और उससे उबरने की कई कोशिशें हुई हैं। पर आम आदमी की समझ में यह मर्ज अभी भी पूरी तरह नहीं आई है। इस, बार हमने आमुख कथा में इसी विषय को चुना है और यह लेख तापोश चक्रवर्ती ने लिखा है। मूल रूप से अंग्रेजी में उनके ब्लॉग पर है। मूल रूप से कवि तापोश विज्ञान, अर्थशास्त्र, पूंजी और वित्त के जानकार हैं। दो दशकों से अधिक समय तक आईडीबाई से जुड़े रहे हैं। तापोश ने ज्ञान विज्ञान समिति के साथ हिमाचल में बहुत काम किया है और समिति के लिए कई पुस्तकें तैयार करवाई हैं। इस लेख का हिंदी अनुवाद अनूप सेठी और रमेश राजहंस ने किया है।

पिछले साल नवंबर में जब अमरीका के नागरिक नया राष्ट्रपति चुनने की तैयारी कर रहे थे, तो हवा में ये खबरें तैर रही थीं -

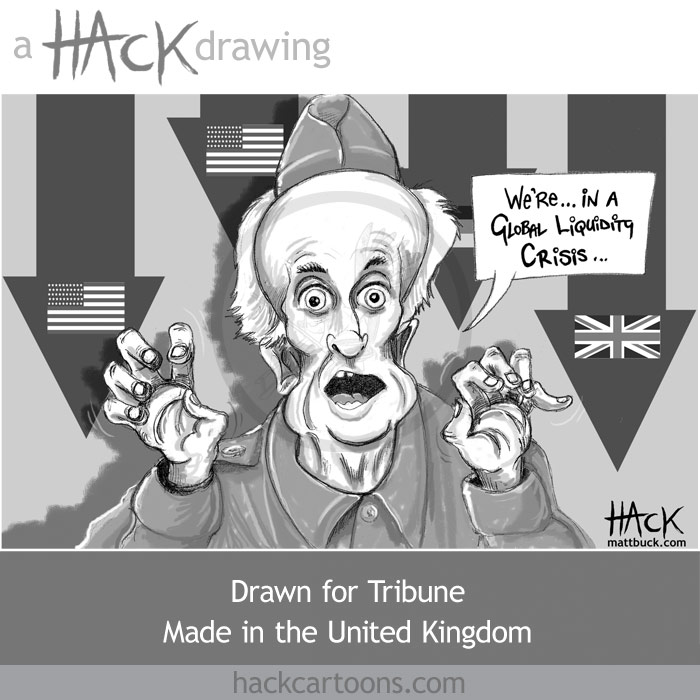

खबर नंबर 1. 1930 से भी बड़ी मंदी में किसी तरह प्राण पूंँकना। आला दर्जे के निवेश बैंकों के नवीनतम 'सम्पत्ति प्रबंधन' के बावजूद सन् 2008 में अमेरिकी शेयर और डेरिवेटिव बाजार औंधे मुंह गिरे। ये बड़े बड़े बैंक चाहे वे गोल्डमैन एंड साश हों, मॉर्गन एंड स्टैनली हो, लेहमान ब्रदर्ज हों, मैरिल लिंच हो या बीयर स्टर्न हो; एआई जी जैसी बीमा कंपनी हो या कंट्रीवाइड फाइनैंशियल, हो या, अमरीका के उद्योग धंधों की जमात हो या खुदरा मार्केटिंग की महाकंपनिया, ये सब लगभग सारे अमरीका को ही ले डूबे। अमरीकी सरकार ने घोषणा की थी कि वह सरकार की तरफ से 800 बिलियन डॉलर (लगभग चालीस लाख करोड़ रुपए) खर्च करेगी। 1960 के बाद अमरीका में और ''विकसित विश्व'' में ऐसा सुना नहीं गया था। सरकारी खर्च को शाप से कम नहीं माना जाता था।

खबर नं. 2. ब्रिटेन की महारानी एलिजाबेथ प्रतिष्ठित लंदन स्कूल ऑफ इकनॉमिक्स में यह पूछने जाती हैं कि सन् 2008 की इस मंदी की वजह से, 200 मिलियन पौंड के उनके निवेश में से 20 मिलियन घर कैसे गया है?

खबर नं. 3. भारत सरकार के काबीना मंत्री बैठक करते हैं और फैसला लेते हैं कि अब तक ज्यादातर सरकारी क्षेत्र में चले आ रहे बीमा उद्योग को निजी और विदेशी 'खिलाड़ियों' के लिए, 49% इक्विटी देकर खोल दिया जाए। यह सच में अनोखी घटनाएं हैं। तमाशा युग आरंभ हो चुका है और जड़ जमा चुका है। आइए देखें कैसे।

अमरीका ने की मंदी की अगुआई

पहले देखा जाए कि विकसित देशों में सर्वाधिक आर्थिक ताकतवर पहलवान अमरीका अचानक कैसे फिसला। मोटे तौर पर वहां ये कुछ हुआ -

1. अमरीका के वाणिज्यिक बैंक अपना कारोबार बढ़ाना चाहते थे। मकान खरीदने के लिए ज्यादा से ज्यादा लोगों को कर्ज देना चाहते थे। दुनिया सारे बैंक कारोबार बढ़ाने की इसी इच्छा के वशीभूत होते हैं।

2. अब यह तो जगजाहिर बात है कि कर्ज देते समय कोई भी महाजन या बैंक कर्जदार की हैसियत को तो परखता ही है। यानी कि वह अपनी आमदनी से कर्ज और उसका ब्याज चुका भी सकता है या नहीं। सही बात है। लेकिन ऐसी हैसियत वाले नागरिकों की संख्या अमरीका में भी तो सीमित ही होती है। जबकि मुनाफे की राक्षसी भूख के कारण बैंकों पर कारोबार बढ़ाने का लगातार ऐसा दबाव है कि थमने का नाम ही नहीं लेता। इसके कारण बैंक मकान खरीदने के लिए ऐसे लोगों को भी कर्ज देने लग गए, जिनकी कर्ज चुकाने की हैसियत कम थी या बिल्कुल नहीं थी।

3. ऑटोमोबाइल उद्योग की तरह आवास उद्योग का भी अर्थव्यवस्था पर कई गुणा प्रभाव पड़ता है। मतलब यह कि ज्यादा मकान बनेंगे तो सीमेंट, स्टील, ईंट-गारे, शीशे-लकड़ी, नल-टूटी, चौके चूल्हे की चीजें, बाग-बगीचों, फोन, टीवी, कार और उनका बीमा, न जाने किस-किस चीज की जरूरत पड़ेगी। नतीजा यह कि ये सारे उद्योग भी फले फूलेंगे। अमरीका की अर्थव्यवस्था पिछले 20 साल से इस आवास-उद्योग के घोड़े पर सवार थी किताबी मुनाफे का मजा ले रही थी।

4. लेकिन बैंकों की लेखा-बहियों में कर्ज न चुका सकने वाले कर्जदारों की संख्या बढ़ती जा रही थी। असल में ये कर्जे सब-प्राइम थे। इसका मतलब यह है कि अमरीका का आवास उद्योग और उससे नत्थी हुए सारे उद्योग ऐसे लोगों को दिए गए कर्जों पर निर्भर थे, जिनकी कर्जा चुकाने की हैसियत थी ही नहीं। मतलब अमरीकी अर्थव्यवस्था दरअसल काठ के झूलन घोड़े पर सवार तेज रफ्तार से हवा में भाग रही थी।

5. यह तो वस्तुस्थिति थी। अब जरा समस्या में गहरे उतरा जाए। हरेक बैंक में निगरानी की व्यवस्था होती है जो समय रहते चेतावनी देती है कि ये लोग सब-प्राइम हैं और लोन देना बंद करो। सारी दुनिया के बैंक ऐसा करते हैं। लेकिन बैलेंस शीट में कर्जे ही कर्जे दिखाने की भूख ने खतरे की घंटी बजने ही नहीं दी।

दूसरे, अमरीका के सारे बैंकों की निगरानी वहां का रिज़र्व बैंक यानी फैडरल रिजर्व करता है,। इसकी जिम्मेदारी थी कि सब प्राइम कर्जों का पता लगाता, मूल्यांकन करता और खतरे को रोकता। दुनिया के सभी देशों के केंद्रीय बैंक यह काम रूटीन की तरह करते हैं। अमरीका के रिजर्व बैंक ने यह रूटीन काम भी नहीं किया। अगर दुनिया के सबसे बड़े आर्थिक साम्राज्य का रिज़र्व बैंक अपान रूटीन काम भी यानी नहीं नहीं करता, तो करता क्या है? आप को दाल में कुछ काला नहीं लगता?

तीसरे, अमरीका के बैंक कंपनियों की तरह हैं। कंपनी कानून के तहत आडिटर नियुक्त करना जरूरी होता है जो कंपनी की आर्थिक हालत का पता लगाने के लिए लेखा-बहियों की जांच करता है। आडिट रिपोर्ट से भी सब प्राइम कर्जों का पता चल जाता है। आडिट फर्में सही आडिट करने की वजह से ही जानी जाती हैं और इसी वजह से बाजार में उनकी साख होती है। ये बड़े-बड़े साख वाले आडिटर भी अमरीका के सब-प्राइम कर्जों का पता नहीं लगा पाये।

चौथे, अमरीका के बैंक पब्लिक कंपनियों के रूप में वहां के स्टाक एक्सचेंजों में पंजीकृत होते हैं। इन बैंकों के शेयरों के कारोबार की निगरानी यूएस सिक्योरिटीज एंड एक्सचेंज कमीशन करता है, जैसे हमारे यहां सेबी करता है। इस कमीशन का काम है कि यह शेयरों के मूल्य की जांच करता रहे और बताता रहे ताकि निवेशक के हाथ खराब शेयर न पड़ जाएं। पुरानी, पेशेवर और अपनी प्रतिष्ठिा के प्रति सचेत कंपनियां कमीशन के लिए शेयरों के ऐसे मूल्यांकन का काम करती हैं। पर देखिये अमरीका का स्टाक एक्सचेंज कमीशन और मूल्यांकन करने वाली कंपनियां भी सब-प्राइम लफड़े का पता नहीं लगा पाईं ! सब के सब फेल !

6. इन तथ्यों का निचोड़ यह निकला कि जिस किसी को भी सत्य पर अडिग रहने और लोक सेवा का काम सौंपा गया था, वह या तो अपने कर्तव्य में असफल रहा, या अमरीकी बैंकों के सब-प्राइमों कर्जों में उनकी मिलीभगत रही।

7. पांच साल पहले इनमें से कुछ बातें सामने आई थीं, तो लेकिन सभी जिम्मेदार पक्षों ने इन बातों को छुपा दिया। जहां पहले बूंद-बूंद पानी रिस रहा था, वहां अब परनाले बहने लग गए। बैंकों के कर्जे डूब गए।बैंकों के लाभ गायब हो गए, बैलेंस शीटें जवाब दे गईं। पहले तो आवास उद्योग का भट्ठा बैठा। इसका असर इससे जुड़े उद्योग पर पड़ना ही था। उनके भी शटर बंद हुए। इसी के बरक्स, बैंकों और उससे जुड़ी कंपनियों के शेयरों ने डुबकी लगा दी।

8. आखिरकार जो चहेते निवेश बैंक इन कंपनियों के शेयरों और डेरिवेटिवों का कारोबार संभाल रहे थे, उनका पर्दाफाश हो गया क्योंकि अब उनके पास ऐसे पोर्टफोलियो थे, जिनकी हवा निकल चुकी थी। ताजातरीन अमरीकी बुलबुला फूट चुका था।

9. अब अमरीकी सरकार और बराक ओबामा जनता के पैसे से नैया पार लगाने की कोशिश कर रहे हैं। तो इस महान अमरीकी सपने से हम क्या नतीजा निकालें? लेकिन रुकिए, जरा सुनें तो कि ब्रिटेन की महारानी क्या कह रही हैं।

ब्रिटेन की महारानी की कहानी

एक बड़े तथ्य की ज्यादा चर्चा नहीं हुई है कि दूसरे महायुध्द के बाद जो मार्शल एड प्लान शुरु हुआ उससे यूरोप की अर्थव्यवस्था येन केन प्रकारण अमरीकी अर्थव्यवस्था के अधीन रही है। यूरोपीय यूनियन इस शिकंजे से निकलने के लिए कसमसा रहा है।

यूरोप के बैंक लंबी ऐतिहासिक स्मृतियों में खोए रहे हैं, इसलिए उनमें अमरीकी बैंकों जैसा जोश नहीं है। लेकिन यूरोप का ज्यादातर निवेश या तो अमरीकी कंपनियों में था या अमरीकी म्यूचुयल फंडों के जरिए अमरीकी स्टॉक एक्सचेंजों में था या ''सम्पत्ति प्रबंधन'' के लिए अमरीकी निवेश बैंकरों के हाथ में था। तो जैसे ही अमरीकी बुलबुला फूटा, ब्रिटिश, जर्मन, फ्रेंच और बाकी देश भी अपनी कंपनियों और शेयर बाजारों को गिरते हुए देखते रह गए।

महारानी एलिजाबेथ एक बड़ी आसानी हैं। वे निवेश बैंकों की चहेती हैं। यानी निवेश बैंकों के लुभावने मुनाफे के जाल वे भी फंसी थीं। बुलबुला फटने से पहले उनकी दौलत कोई 200 मिलियन पौंड थी, जो बुलबुला फटने के बाद में 20 मिलियन पौंड घट गई। यानी एक बुलबुले में 20 मिलियन पौंड छूमंतर। बेचारी ने अर्थशास्त्र के विशेषज्ञों के मक्का लंदन स्कूल ऑफ इक्नॉमिक्स से पूछा, भई ऐसा क्यों हुआ? तो उन्हें जो कहानी सुनाई गई, उसका लब्बोलुवाव यँ है -

महारानी ने पूछा, ''ऐसा क्यों होने दिया गया?'' विशेष्-अज्ञों ने समझाया कि किसी एक आदमी की गलती नहीं है। एक दूसरे की जांच करने वाली संस्थाएं थीं, लेकिन उनमें तालमेल नहीं था। मतलब? थोड़े में समझिए कि यह ''सिस्टम'' की अंदरूनी प्राब्लम थी। ''इसका मतलब है हर कोई किसी दूसरे के भरोसे था'' महारानी समझ चुकी थीं। भली महारानी का निशाना सही था।

बीमारी कहाँ? देशों में या संस्थाओं में अगर नमक नमकीन न एाू तो? इसमें नमक कहां डलवाया जाए?

इंसान की कमजोरियों पर बात करते हुए पवित्र बाइबल में एक जगह कहा गया है कि अगर पुलिस नकारा हो जाए तो चोर को पकड़ने के लिए चोर को काम पर लगाया जा सकता है। लेकिन चोर-चोर मौसेरे भाई निकल आएं तो? क्या इलाज है? पर ऐसा होता कैसे है? आइए देखें।

जब अमरीकी बैंकों की शाखाएं सब प्राइम कर्जों का डाटा अपने-अपने प्रधान कार्यालयों को भेज रही थीं, तो शुरु में प्रबंधक यह जानकारी छुपा गए, लेकिन बाद में जब घबराहट बढ़ने लगी तो असली आंकड़े सामने आने लगे। इस पर प्रधान कार्यालय यानी प्रबंधन ने क्या किया? शुरु में तो जैसा अक्सर होता है, उन्होंने उम्मीद लगाई कि समस्या सुलझ जाएगी, हालत सुधर जाएंगे, लेकिन जब ऐसा नहीं हुआ तो उन्हें चूक स्वीकार करनी पड़ी। इससे उनकी फजीहत ही हुई। लेकिन उन्होंने गोलमाल किया। बाद में पाप की हंडिया बढ़ती गई, यानी हर रोज, हफ्ते, महीने, तिमाही, छमाही और हर साल नकली लेखा-बहियां फलती-फूलती रहीं, इतनी कि सच्चे आंकड़े ढूंढना मुश्किल हो गया।

लेखा-बही को सही रखने का नया तरीका ईजाद किया गया। कर्जे के कागजात को प्रतिभूति (सिक्योरिटी) के तौर पर इस्तेमाल करके खरीद-फरोख्त की गई। यह कागजी जमानत चल पड़ी। इस तरह की प्रतिभूति का खरीदार और कारोबारी कौन था? अमरीका के महान निवेश बैंक। क्योंकि इस प्रतिभूति की कीमत बढ़ रही थी या बढ़ाई जा रही थी क्योंकि आवास क्षेत्र में उछाल था। लेकिन बुनियादी सब-प्राइम कर्जे के जोखिम का क्या हुआ? इस बारे में यह माना गया कि बाजार में परस्पर एक दूसरे से अपेक्षाएं जोखिम से बचाव करेंगी और किसी का नुकसान नहीं होगा। यह बात गणित की दृष्टि से ठीक थी। निवेश बैंकों ने नोबल विजेता गणितज्ञ भी इस काम में लगा दिए। लेकिन याद रखें कि धोखेबाज हमेशा गणित का ही इस्तेमाल करते हैं, उल्टे या सीधे।

अमरीका में निगरानीबाजों यानी नजर रखने वालों की भरमार है। बैंकों, फैडरल बैंक और एक्सचेंज कमीशन सभी ने आडिट कंपनियां काम पर लगाईं थीं। अगर वे ठीक से काम करतीं, जैसा कि वे कभी-कभी कर लेती हैं तो बचाव हो जाता, लेकिन पहले तो वे असफल रहीं और बाद में धोखाधड़ी में सह-अपराधी बन गईं।

फेडरल रिज़र्व, सिक्योरिटीज एक्सचेंज कमीशन, अमरीका के खजाना सचिव का दफ्तर जैसी प्रतिष्ठित संस्थाएं और निगहबानी करने वाली दूसरी वित्तीय संस्थाएं धोखाधड़ी में लिप्त हो गईं, जब कि अखबारें, वेबसाइटें और ब्लॉग चिल्ला-चिल्ला कर चेतावनी दे रहे थे।

इन संस्थाओं को बनाने का मकसद एक दूसरे का पूरक बनना था। जनता के भरोसे को बनाए रखने के लिए इनका गठन हुआ था। और ध्यान देने की बात है कि यहां अमरीका की बात हो रही है - मानव इतिहास का महानतम लोकतंत्र। यह भारत जैसे उपनिवेश से निकले लोकतंत्र या किसी ऐरे गैरे गणराज्य का मामला नहीं है। तथ्य यह है कि अमरीकी लोकतंत्र के रखवाले नरभक्षी बन गए। इसकी क्या वजह थी?

जाहिर है - लाभ कमाने का अंधापन। बैंकों के प्रबंधन, आडिट कंपनियां, फेडरल रिजर्व, सिक्योरिटीज एक्सचेंज सब के सब - अपने-अपने फायदे के पुजारी थे। कोई भी अपने पास या अपनी फाइलों में घाटा उठाने वाली बैंकिंग कंपनी नहीं रखना चाहता था। ठीक भी है। लाभ कमाने की इच्छा स्वाभाविक और स्वस्थ भावना है। लेकिन नकली फायदा, वह भी सच की कीमत पर? माना कि चूक स्वाभाविक है, पर यह तो विकृति है। जान बूझ कर झूठमूठ का लाभ दिखाना जैसे कि कल आएगा ही नहीं। यह है फायदा-अतिरेकवाद (profit fundamentalism)। एक तरह की रुग्णता और दुष्टता।

और यह कहां है? मानव इतिहास के महानतम लोकतंत्र के हृदय में। जैसा कि महारानी ने कहा, हर कोई, किसी दूसरे के भरोसे फायदा कमाना चाहता है। और जनता की बेहतरी के लिए खड़े होने की चिंता किसी को नहीं।

कायदे कानून का मिथ

1930 की महामंदी से भी बड़ी इस मंदी ने एक मिथ तोड़ दिया है। यह मिथ है कानून कायदे का मिथ। और कायदा क्या था - हरेक को निजी लाभ में लगे रहने दो, लेकिन नियम-विनियम का विधि-विधान बना दो। बस, फिर फिक्र की कोई बात नहीं।

यहूदी - ईसाई धर्मों वाला यूरोपीय समाज शताब्दियों तक एक तरफ चर्च और दूसरी तरफ सनकी सामंतों और राजतंत्र की बेड़ियां तोड़कर औद्योगिक पूंजीवाद में आया। बीसवीं सदी की यूरो-अमरीकी आर्थिक नीतियों के गर्भ में दोहरी इच्छाएं काम करती रही हैं - व्यक्तिगत आजादी और जायज फायदा। दोनों ! कैसे? जबकि ये दोनों दो विपरीत ध्रुवों की तरह हैं। निजी फायदा और नियम-विनियम का छत्तीस का संबंध है। सब जानते थे पर सोचते थे कि इनके आपसी वैर को सुलझाया जा सकता है। या मैनेज कर लेंगे। इसी विश्वास ने तो बीसवीं सदी की नई और पुरस्कृत कला या विज्ञान को जन्म दिया है - जिसके हम सब दीवाने हैं यानी - बिजनेस मैनेजमेंट।

1930 की मंदी के बाद कई नई संस्थाएं और प्राधिकरण बनाए गए थे जैसे एक्सचेंज कमीशन, ग्लास स्टेगल कानून और ऐसे ही कई दूसरे कानून। लेकिन धीरे-धीरे, 2008 तक आते-आते इनमें ढील या छूट दी गई या कहें इन्हें ''उदार'' बनाया गया। 2008 से पहले यह सोचा जा रहा था कि इतिहास का अंत समय आ गया है और अच्छा है कि पुरानी व्यवस्था खत्म हो गई है। बस कुछ बरस पहले एलन ग्रीन स्पैन (जिसे या तो नोबल पुरस्कार मिल गया था या मिलने वाला था) और फैडरल रिजर्व के पिछले अध्यक्ष का कहना था कि ''समग्रता में वित्तीय व्यवस्था अधिक लचीली बन गई है''। लोगों ने इस टिप्पणी पर भरोसा भी कर लिया।

ग्रीन स्पैन और मडोफ एक साथ यह बात कर रहे थे और विनियामक संस्थाएं और अधिकारी बेशुमार सार्वजनिक धोखाधड़ियों की ढक-पलेट कर रहे थे। अमरीका की जटिल कानून व्यवस्था और विनियामक संस्थाएं सही में सुगठित हैं और आधुनिक विश्व में बेहतरीन हैं। दिमाग चकरा जाता है।

जो भी आदमी छोटे या बड़े किसी भी कारपोरेट के आंतरिक कामकाज के तरीके से वाकिफ है, वह जानता है कि इन कंपनियों की एकमात्र धुन होती है अधिक से अधिक मुनाफे के लिए प्रत्येक कानून की आत्मा को पटखनी दो, नजरअंदाज करो या तोड़ दो। आम जनता या अकादमिक प्रोफेसर कंपनियों के इस रवैये को नहीं समझते। यह इनकी रुटीन का हिस्सा है। सबसे तेज तर्रार और सबसे शातिर वकील और अकाउटेंट पीढ़ी दर पीढ़ी अपने इसी कौशल से अंधाधुंध पैसा पीटते हैं और ख्याति लूटते हैं। यह दुनिया के सब लोकतांत्रिक देशों में होता है, अमरीका इनका लीडर है। यह कायदे कानून को नष्ट-भ्रष्ट करने की अनूठी कला का नेतृत्व करता है।

सन् 2008 के संकट के असली अपराधी लोग ''नियम-कानून'' की असफलता की ओट में अपना बचाव कर रहे हैं, और भारत में इनके पिच्छलग्गू इनकी वकालत कर रहे हैं। बेचेहरा अकाउटेंटों के मत्थे दोष मढ़ने से बेहतर और क्या होगा!

भारत इस खेल में हाल में शामिल हुआ जब दिल्ली की सरकारी क्षेत्र की बिजली वितरण व्यवस्था को दो बड़ी निजी कंपनियों को सौंपा गया। बिजली के हाल तो वही के वही हैं, पर जनता को और पैसा देना पड़ता है। ऊपर से दिल्ली सरकार इन कंपनियों को हर साल करोड़ों की सब्सिडी दे रही है।....

कारोबार के सार्वजनिक नियंत्रण के औजार के रूप में नियम-कायदा का भ्रम अब टूट चुका है। और वह भी दुनिया के सबसे बेहतर कानून-कायदे वाले देश में।

इसका क्या अर्थ निकलता है? अमरीकी बैंकों ने साफ आवाज में खतरे की घंटियां बजाईं लेकिन अमरीका की लोकतांत्रिक संस्थाएं आंखें मूंदे बैठी रहीं और बाजार की किसी काल्पनिक स्व-नियमित व्यवस्था पर भरोसा किए रहीं। माना कि सोवियत संघ और उसके भस्मासुरी सिस्टम ने राष्ट्रवादी और स्वयं-संतुष्ट बाजार की मान्यता को जन्म दिया, माना कि रीगन-थैचर के जमाने में फला-फूला विजयी भाव सतत बढ़ते शेयर बाजारों में निर्दोष मालूम पड़ता है, लेकिन लोक-भावना से ओतप्रोत अमरीका की विशाल और समर्थ संस्थाओं को और वहां के लोगों को अपने पुराने यंकी (सैनिक भावना वाले) अंदाज में दूध का दूध पानी का पानी करना चाहिए था। लेकिन हाय! उन्होंने ऐसा नहीं किया।

अमरीकी लोगों और संस्थाओं की लोकतांत्रिक सच्चाई पर हमें संदेह नहीं है, हालांकि वहां मार्केट मैक्रेचिज्म लंबे समय तक मौजूद रहा है अमरीका में कई गलत कामों को सुलझाया भी गया है।

तब सवाल उठता है कि फिर अमरीकी-बाजार-चरमपंथियों के लोकतांत्रिक संस्थाओं और भावना को सफाचट्ट क्यों कर दिया।

बाजार से जुआघर तक का महाप्रस्थान

यह परिवर्तन सद्भाव में किया गया था। शुरु में पूंजीवाद ने आजादी और समानता लाने के लिए बाजार खड़े किए ताकि हर कोई तेजी से औद्योगिक दौलत कमा सके। आम आदमी अपनी गाढ़ी कमाई की बचत से कंपनियों के शेयर खरीद सकता था और बढ़ते लाभ कमा सकता था। फिर अचानक पैसे की जरूरत पड़े तो शेयर बाजार में डिस्काउंट पर अपने शेयर बेच दे। खरीदने वाले को भविष्य में कमाई की संभावना रहेगी और बेचने वाला कुछ फायदा कमा कर बेचेगा। मतलब दोनों फायदे में रहेंगे। शेयर बाजार के बारे में सबको यह जानकारी है। अर्थशास्त्र की पाठय पुस्तकों में करोड़ों विद्यार्थियों को यही पढ़ाया जाता है। और प्रोफेसर इस पढ़ाई पर यकीन करते हैं।

लेकिन दसवें दशक तक आते आते शेयर बाजार के चरित्र में आमूल चूल परिवर्तन आ चुका था। अब सारी दुनिया में 80% से ज्यादा कारोबार सट्टेबाजी के लिए किए जाते हैं ताकि शेयरों की कीमतों में हेर-फेर किया जा सके। बात यहीं पूरी नहीं होती। एक नई लिखत की खोज भी कर ली गई है जिसे 'डेरिवटिव' कहते हैं। यह भी शेयर कीमतों पर ही निर्भर है और ये आवास ऋण के जमानती कागजों की तरह हैं। इनका कारोबार डेरिवेटिव मार्केट में होता है। पहले किताबी और मासूम शेयर बाजारों में सट्टेबाजी का एक तत्व रहता था लेकिन वह कंपनी के असली कामकाज से निकलने वाले बुनियादी मूल्य पर छोंक के बराबर ही होता था। आज यह हालत उलट चुके हैं। शेयर और डेरिवेटिव बाजार अब सट्टेबाजी के अड्डे बन गए हैं और बुनियादी कीमतें सिर्फ बघार लगाने का काम करती हैं। यह बीसवीं सदी का बेहद विनाशकारी परिवर्तन है, जिस न तो पढ़ाने वाले प्रोफैसर हैं और न ही अभी पुस्तकें तैयार हुई हैं।

जनता जनार्दन को इस बारे में जानकारी नहीं है और वे बाजार के 5% लेन देन तक ही सीमित हैं। तो बाकी कारोबार कौन करता है? ये कारोबारी हैं - निवेश बैंक, पेंशन फंड, बीमा फंड और निडी फंड। अब यह वैश्विक सट्टेबाजी कंपनी बन चुकी है। बाजार असल में जुआघर बन चुके हैं। यह कोई रूपक या शब्दालंकार नहीं है, बल्कि रोजमर्रा जिंदगी का एक निर्लज्ज तथ्य है।

यह परिवर्तन किसी संयोग से नहीं हुआ, यह उन्नीसवीं सदी की औद्योगिक क्रांति में से उभर रही अर्थव्यवस्था में ही छिपा हुआ एक लक्षण था। पूंजीवाद का भविष्यवक्ता अर्थशास्त्री केन्स 1930 की महामंदी को भांपते हुए लिख रहा था और चेतावनी दे रहा था, कि ''जब तक कोई उद्यम कोई झरना हो और सट्टेबाजी एक बुलबुला, तब तक वह नुकसान नहीं कर सकता, लेकिन जब सट्टेबाजी के भंवर में उद्यम एक बुलबुला बन जाए, तो मामला गंभीर हो जायेगा। जब किसी देश का पूंजीगत विकास किसी जुआघर की हरकतों का उप उत्पाद बन जाए तो काम और भी बिगड़ जाएगा।''

सही बात है, काम बिगड़ा हुआ ही है। पिछले 20 सालों से विश्व अर्थव्यवस्था के बड़े उद्योग जैसे ऑटोमोबाइल, इलेक्ट्रॉनिक्स, केमिकल्स, स्टील और धातु, उड्डयन वगैरह अपनी स्थापित क्षमता के सिर्फ 35% पर चल रहे हैं। इस बात के बहुत गहरे अर्थ हैं। 2008 के बाद दुनिया के सभी मुल्कों की महाकाय कंपनियां जैसे जनरल मोटर्स, टोयोटा, एआईजी वगैरह, दिवालिया हो गई हैं या होने वाली हैं।

दुनिया को अर्थशास्त्र की लाखों नई और सही पाठयपुस्तकों और प्रोफेसरों की जरूरत है।

जुआघरवाद की गहराई

भारत में कुछ पीढ़ी पहले तक शेयर बाजार में पैसा लगाना उतना ही बुरा माना जाता था, जितना घुड़दौड़ में पैसा लगाना। यह काम गुपचुप किया जाता था। यह शराबखोरी और वेश्यावृत्ति जैसा ही माना जाता था। आज नए फैशन के कपड़े पहने हुए फैशनेबल नौजवान लड़के लड़कियां दिन रात टेलिविजन पर शेयरों के उतार-चढ़ाव के बारे में बतियाते रहते हैं। शेयर बाजार से पैसा कूट कर अमीर होने वालों की शादी के बाजार में खूब मांग है। मां-बाप को अपने बच्चों के शेयर-ज्ञान पर गर्व है। आज सेंसेक्स राष्ट्रीय तरक्की का पैमाना बन गया है।

अंदर तक गहराई में कुछ हो गया है। हिंदुस्तान में 110 करोड़ लोगों में से सिर्फ 4 करोड़ शेयर बाजार में निवेश करते हैं। इसलिए यह नव धनाडय की प्रतिष्ठा के अलावा कुछ और नहीं है। लेकिन यह वैश्विक परिघटना है।

विकसित पश्चिमी देशों में सिर्फ एक दिन में शेयरों और डेटिवेटिवों में जितना कारोबार होता है, वह इन मुल्कों के सालाना सकल घरेलू उत्पाद से भी ज्यादा है। जरा सोचिए इसका क्या मतलब हुआ? इसका मतलब है कि अमरीका एक साल में जितना उत्पादन करता है, वह सारा का सारा एक दिन में शेयर मार्केट में दांव पर लग जाता है। हां, इनमें से ज्यादातर सौदों की असल में खरीद-फरोख्त ही नहीं होती, सिर्फ ''कीमत-प्रबंधन'' ही होता है।

अब सवाल है कि इन बाजारों में दांव कौन खेलता है?

प्रत्यक्ष और ज्ञानी जुआरी

ये जाने माने ''खुदरा'' निवेशक हैं, जो लोगों, अखबारों, टीवी या इंटरनेट से मिली टिप्स के आधार पर शेयरों में पैसा लगाते हैं।

अप्रत्यक्ष और अधज्ञानी जुआरी

अपने फैसले खुद लेने वालों के सिवा ज्यादातर पुराने खुदरा जुआरी अब अपना पैसा लेकर म्युचुअल फंडों के पास पहुंच गए हैं। इन फंडों के मैनेजर इस पैसे का पेशेवराना ढंग से ''निवेश'' करते हैं। ऐसा करने से खुदरा निवेशक शेयर मार्केट के रोजाना के झटकों से बच जाता है और उसे कमोबेश निश्चित लाभ मिल जाता है। व्यवहार में म्यूचुअल फंड मलाई खाते हैं।

ज्यादातर विकसित देशों में कर्मचारियों के स्वास्थ्य और जीवन बीमा की किश्तें उनके वेतन से काटी जाती हैं। फिर यह पैसा इकट्ठा करके महा बीमा फंडों में लगाया जाता है। ये बीमा फंड बीमे के पैसे के ज्यादातर हिस्से को शेयर और डेरिवेटिव बाजार में लगा देते हैं ताकि कर्मचारियों को ज्यादा ''सुरक्षा'' मिले। इसका मतलब यह हुआ कि बेरोजगारों को छोड़कर सारे कामकाजी महिला - पुरुषों की बीमा किश्तें इन बाजारों में पहुंच जाती हैं।

सब जानते हैं कि कर्मचारी की तनख्वाह में से हर हफ्ते या महीने ये किश्तें इसलिए काटी जाती हैं ताकि बुढ़ापे में उन्हें पेंशन मिले या हारी-बीमारी में इलाज हो सके। पेंशन फंड इस पैसे को इकट्ठा करके ''बढ़िया'' पेंशन देने के लिए शेयर बाजारों में लगा देते हैं। ये पेंशन फंड कितने बड़े हैं या इनकी माली हालत कितनी विराट है, इसका अंदाजा इस बात से लगाया जा सकता है कि अमरीका में ये फंड कंपनियों, बैंकों और सरकारों से भी बड़े हैं।

चतुर जुआरी

ये कल तक महान खिलाड़ी थे - लेहमान ब्रदर्स, गोल्डमैन सैच, मॉर्गन स्टेनली और ऐसे ही बड़े-बड़े निवेश बैंक। ये अमीरों से पैसा लेते हैं और शेयर बाजारों में दांव पर लगाते हैं। इनके हाथ और भी लंबे हैं। अपने नाम और काम का फायदा उठाते हुए ये इन बाजारों को प्रभावित करते हैं और अपने हिसाब से मोड़ लेते हैं। यानी उन्हें मैनेज कर लेते हैं। जब तक कर सकें।

फिर इस सूची में वाणिज्यिक बैंक आते हैं, जिनका प्रमुख काम बचत संभालना और कर्जे देना है। उन्हें मौका मिले तो वे भी कर्ज देने का मेहनती काम करने के बजाय इकट्ठा की गई सारी बचत को शेयर बाजार में झोंक दें। लेकिन रिजर्व बैंक इन बैंकों पर लगाम लगाए रखते हैं ताकि जमाकर्ताओं की बचत का नुकसान न हो जाए।

अधिक चतुर और कुटिल जुआरी

ये निर्माण, खनन और सेवा क्षेत्र की पारंपरिक कंपनियां हैं। शेयर बाजार में पैसा लगाना इनका काम नहीं है। पर आज ये सभी लगाती हैं। क्यों?

पहली बात, अपने शेयरों की कीमत बढ़ाने और कभी-कभी घटाने के लिए, क्योंकि अपने शेयरों के ''मूल्य'' को आधार बनाते हुए वे अपना व्यवसाय चलाने के लिए कर्जे लेती हैं। भारत सहित बहुत से देशों में अपने ही शेयरों के कारोबार पर रोक है। लेकिन यह रोक बेमानी है।

दूसरे, अपने तुलन-पत्रों को बेहतर बनाने के लिए। अमरीका का ही उदाहरण लें तो पिछले 20 साल से ज्यादातर बड़ी कंपनियां ''परिचालन हानियां'' दिखाती रही हैं जिसका मतलब है कागजों में हानि दिखाना। इससे होता यह है कि वे अपने तुलन पत्र में ''गैर-परिचालन'' आमदनी पाने के लिए शेयर बाजार में दांव खेलते हैं ताकि ''शुध्द लाभ'' दिखाया जा सके।

तीसरे, शेयर बाजारों में अपने विरोधियों के शेयरों की कीमतें गिराने के लिए। यह तो पुरानी आर्थिक लड़ाई का एक तरीका है।

चालू जुआरी

ये प्रमुख तौर पर सरकारी संस्थाएं हैं, केंद्र, राज्य सरकारें और नगर निगम आदि, जिनके अधिकारी अपने बेकार पड़े पैसे को निजी फायदे के लिए शेयर बाजार में लगाते हैं। दूसरे शब्दों में कहें तो धोखाधड़ी करते हैं। पहले बैंक को लूट कर मालामाल हुआ जा सकता था, अब नहीं। आज शेयर बाजार हैं, बल्कि अब तो यही कहना चाहिए थे।

आज साफ तौर पर नजर आता है कि सारे देश, खास तौर से विकसित समाज शेयर बाजार के परोक्ष निवेशक बन गए हैं।

हां यह सच है, पिछले 20 सालों की यही कहानी है। एक नई पीढ़ी पैदा हो गई है। उसने और कुछ नहीं सीखा है, सिवा इस जुआ संस्कृति के। आज की लगभग-आधुनिक सभ्यता की संस्कृति और चरित्र के लिए इसका बड़ा भारी महत्व है, क्योंकि इसका केंद्रीय पेशा वैश्विक स्तर पर जुआघरों में ''खेलना'' हो गया है। सोचने की बात है हम पुरानी कामकाजी नैतिकता से कितनी दूर आ चुके हैं।

बाजार की विचारधारा

सामंतवाद करीब हजार साल चला होगा। उस युग में उत्पादन सिर्फ स्थानीय खपत के लिए होता था। जो बच जाए वही बाजार में जाता था। बाजार की यह अन्तर्मुखी और स्थान-केंद्रित चाल लंबे समय तक बनी रही और बाजार में उत्पादन का महत्व बना रहा। फिर धीरे-धीरे बेचा जाने वाला सामान बढ़ने लगा। इससे दृश्य उल्टी दिशा में खुल गया। पहले जहां उत्पादन बाजार को चलाता था, अब बाजार उत्पादन को चलाने लगा। इस तरह मनुष्य जाति के सामने समानता, स्वतंत्रता और पूंजीवादी बिरादरी जैसी खिड़कियां खुल गईं। पूंजीवाद के कई भाई-बंध साथ आए जैसे विज्ञान, धर्मनिरपेक्षता, कार्य-संबंधी नैतिकता और लोकतंत्र। चलिए, वैसे यह कहानी हमें पता ही है।

लेकिन जनाब तेजी से विकसित होता पूंजीवाद थी 200 साल पुराना हो गया है। और चक्का एक बार फिर पूरी तरह घूम गया है। और हमारे सामने एक तरह का नव सामंतवाद प्रकट हो रहा है।

आर्थिक, नजर से देखें तो बाजार उत्पादन से कई गुना बढ़ गए हैं लेकिन दुनिया भर में जितने उत्पादन की खपत होती है वह स्थिर हो गया है। यह उत्पादन सकल घरेलू उत्पादन के आकंड़ों में सही ढंग से नहीं दिखता। सारी अर्थव्यवस्थाएं कुछ दर्जन पूंजीवादी कुलीन गुटों के हाथ में हैं, विशाल कामकाजी औद्योगिक मजदूर और नौकरी पेशा लोग नव-कृषिदासों की तरह बंधुआ हैं; सरकारों की सर-परस्ती में होने वाले गठजोड़ ने प्रतिस्पर्धा की जगह ले ली है, जहां किस्म किस्म की लॉबियां बिचौलिए का काम करती हैं, अब जंग बाजार हथियाने के लिए होते हैं; विज्ञान और धर्मनिरपेक्षता हमले की जद में आ गए हैं; कामकाजी नैतिकता की जगह जुएबाजी की कला विराज गई है; लोकतंत्र को लाइन-हाजिर कर दिया गया है।

सब बातों के ऊपर, इस बीसवीं सदी के अंतिम वर्षों की बाजार-विचारधारा का सिध्दांत भी बाजार है और विश्वास भी बाजार। सभी सिध्दांतों की तरह इसका भी सिक्का चलता है, जबकि तथ्य कुछ और सच्चाई बयान करते हैं। बाजार के कुछ मत हैं:

. बाजार असल में दौलत का सृजन करते हैं (सिर्फ पुनर्वितरण नहीं करते)

. बाजार स्व-विनियामक होते हैं

. बाजार उचित और न्यायोचित होते हैं

. बाजार तसंगति को बढ़ावा देते हैं

. बाजार मनुष्य की आजादी को संवारते हैं

ठीक है। जॉर्ज सोरोस इसी बाजार में बहुत ही सफल और लाभ कमाने वाला हेज फंड मैनेजर है, जो मडॉफ जैसा घोटालेबाज नहीं है। जरा सुनें तो जॉर्ज क्या कहता है : ''बदकिस्मती से हमें बाजार चरमपंथ के बारे में मालूम है। इस विचारधारा का अब बड़ा वर्चस्व है। इसमें यह माना जाता है कि बाजार खुद को खुद ही ठीक कर लेते हैं। लेकिन यह बात मिथ्या है क्योंकि जब भी बाजार संकट में फंसते हैं, वे सरकारी हस्तक्षेप से ही बच पाते हैं। अगर मैं तीन नाम भी गिनाऊं तो सन् 1980 के बाद से पांच या छ: बार संकट का आ चुका है- 1982 का अंतर्राष्ट्रीय बैंकिंग का संकट, 1984 में कौंटिनेंटल इलिनॉइस का दिवाला और 1998 में दीर्घावधि पूंजीगत प्रबंधन का असफल होना। हर बार सरकारें ही बाजार की नैया पार लगाती हैं या कंपनियों से ऐसा करवाती हैं - लेकिन न जाने क्यों सब तरफ इस बात को मान लिया गया है कि बाजारों में (खुद ही) संतुलित हो जाने की प्रवृत्ति रहती है और विचलन तो कभी-कभार ही होते हैं। और निवेश के नए-नए तरीके जैसे डेटिवेटिव इसी जमीन पर खड़े किए गए हैं।''

सन् 2008 के संकट में बुश, ओबामा, ब्राउन, सरकोजी, मनमोहन सिंह वगैरह एक के बाद एक सहायता पैकेज बना रहे हैं। किस पैसे से? मौजूदा और अगली पीढ़ियां जो कर देंगी, उससे। हैरानी की बात है कि साथ ही, बाजारों पर उनका भरोसा कायम है। इसका मतलब है कि इस रवैये को सिध्दांत ही बना डाला गया है।

यह मुक्त होता बुध्दिवाद या पूंजीवाद की समझदारी नहीं है, बल्कि मध्यकालीन अंधविश्वास का प्रकोप फिर से हुआ है। इसका नैतिक असर विनाशकारी है, जिसकी शाखा-प्रशाखाएं अभी भी फूट रही हैं। पिछले साल के नोबल पुरस्कार विजेता अर्थशास्त्री पॉल क्रुगमैन ने दिसंबर 2008 में न्यूयॉ टाइम्स में कहा : ''पिछली पीढ़ी की तुलना में वित्तीय सेवा उद्योग ने राष्ट्र की आय के सतत बढ़ते हिस्से पर दावा कर लिया है, जिससे उद्योग चलाने वाले लोग बेतहाशा अमीर हो गए हैं। बावजूद इसके, इस समय ऐसा लगता है ज्यादा उद्योग मूल्य का निर्माण नहीं कर रहे हैं, नष्ट कर रहे हैं .... जो लोग दूसरों के पैसे का इंतजाम करके बेतहाशा अमीर हुए, उनका समग्रता में हमारे समाज पर भ्रष्टकारी प्रभाव है।'' और इस उत्तर - आधुनिक बाजार-विचारधारा के ''भ्रष्टाचार'' के तंतु हैं क्या? यह भी तो जान लें -

. यह विचार कि कोई सोलोमन की तरह फटाफट अमीर हो जाए

. किसी को कुछ नहीं में से कुछ मिल जाए। धन-दौलत और आत्मसम्मान काम से नहीं किस्मत से मिलते हैं।

. जुए में दांव खेलना असल में ''बाजारों'' में पैसे का ''निवेश'' करना है।

. स्मार्ट और कूल बनने के लिए अमीर होना जरूरी है।

. हर कोई अकेला है, समाज से उसका कोई रिश्ता नहीं।

अब अंतत: सवाल उठता है कि यह सब क्यों?

हर मालिक अपने कर्मचारियों को जहां तक संभव हो, उतना कम देने की कोशिश करता है, ताकि ज्यादा से ज्यादा लाभ अपने पास रख सके। ठीक है। लेकिन ये कर्मचारी दूसरे मालिक द्वारा बनाई गई चीजों के उपभोक्ता भी तो हैं। तनख्वाह कम होगी तो वे उपभोग ज्यादा नहीं कर सकते। और यह बात हरेक मालिक पर लागू होती है।

कुल मिलाकर देखा जाए तो समाज में दो तरह के लोग रह जाते हैं, थोड़े से अमीर जो नौकरियां देते हैं और बहुत कम उपभोग करने वाले बहुत से नौकर। इसलिए बिक्री में वृद्धि नहीं होती। यह हमारे समाजों का खुद को रोकने और सीमित करने वाला चरित्र है। इसलिए उद्योगों की संस्थापित क्षमताओं का पूरा उपयोग नहीं हो पाता है।

समाज अपना पुनरुत्पादन रोक सकते हैं पर पैसा स्थिर नहीं रह सकता। यह उसकी फितरत में नहीं है। इसलिए यह असली दुनिया से बाहर नकली, जुएबाजी वाली पूंजी की दुनिया में भटकने को अभिशप्त है। और बीसवीं सदी के अंतिम वर्षों में यही हुआ है। और यह पूंजी बार बार ऊपर उछलती है और संकट के रूप में फट पड़ती है। और हर बार ज्यादा बेल आउट पैकेज खाती है। यह बेल आउट पैकेज और कुछ नहीं वह असली पैसा है जिसे भविष्य के कर्मचारी, नौकर, मजदूर, दास कर के रूप में अदा करेंगे। जुएबाजी वाली पूंजी भविष्य का भक्षण करके ही जीवित रहती है। सारे बुश, ओबामा, ब्राउन, सरकोजी, मनमोहन सिंह वगैरह इस वैश्विक जुआघर के क्रुपिअर और मैनेजर हैं जो यहां चल रही जुएबाजी के पैसों के लेन देन का काम करते हैं।

इस बात का एक छोटा सा सबूत है कि नवंबर 2008 में जब दुनिया के सारे देश निजी क्षेत्र की दिवालिया कंपनियों को बेल आउट पैकेज दे रहे थे और अमरीका फेल हो गई दुनिया की सबसे बड़ी बीमा कंपनी का लगभग राष्ट्रीयकरण कर रहा था, मनमोहन सरकार का मंत्रिमंडल जल्दबाजी में भारतीय बीमा उद्योग में निजी क्षेत्र की भूमिका और उसका नियंत्रण बढ़ाने के कानून पारित कर रहा था। और चुनावों के बाद वित्त मंत्री ने निजी क्षेत्र की भूमिका को बढ़ाने की बात और भी जोशो-खरोश के साथ की। मतलब यह कि वाचाल बाजार और उसके आकाओं पर हमारी सरकार का भरोसा कुछ ऐसा है कि सनम हमें क्या ले डूबेंगे, हम ही खुद सनम के साथ डूब मरेंगे।

कोई टिप्पणी नहीं:

एक टिप्पणी भेजें

स्वागत है समर्थन का और आलोचनाओं का भी…